企業は、従業員の健康保険や厚生年金の加入手続を行ったり、従業員の給料から源泉徴収して税金を納めたりしています。また、証券会社や保険会社等の金融機関でも、利金・配当金・保険金等の税務処理を行っています。2016年1月以降は、これらの手続を行うためにマイナンバーが必要となります。

「社会保障・税番号制度」と呼ばれるマイナンバー制度の概要は、以下の内閣官房のサイトを参照してください。

(http://www.cas.go.jp/jp/seisaku/bangoseido/ 2018年6月18日参照)

マイナンバー制度導入の全体スケジュール

| 2016年1月~ | 個人番号の利用の開始 個人番号カードの交付の開始(個人の申請により市町村が交付) |

|---|---|

| 2017年1月~ | 国の機関間での情報連携の開始 |

| 2017年7月目途~ | 地方公共団体・医療保険者等との情報連携も開始 |

| 2018年 | 預金者に対し、任意で銀行への登録 |

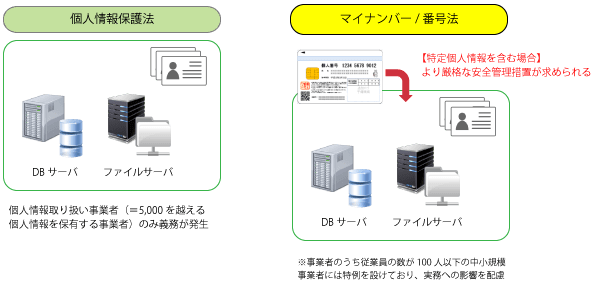

同制度が施行されると、企業は所得税の源泉徴収や社会保険料などの支払いおよび事務手続きなどで、社員はもとより、配偶者や扶養親族の個人番号を収集・保持・管理することになります。そして、小規模な事業者は、個人情報保護法の義務の対象外でしたが、マイナンバー制度が施行されると、取り扱う個人番号の件数や従業員数に関わらず、どの企業も「個人番号取扱事業者」となり、関連事務の委託先に対する監督と安全管理措置の義務を負うことになります。

こうしたデータを安全に管理するためにも、企業はマイナンバー制度の適切な理解とセキュリティ対策を講じる必要があります。

個人番号の取り扱いで増大する情報漏えいリスク

マイナンバー制度の導入で懸念されるのが、個人番号の取り扱いに伴う情報漏えいのリスクが大きくなる可能性があることです。

マイナンバーを取り扱う際は、その漏えい、滅失、毀損を防止するなど、マイナンバーの適切な管理のために必要な措置を講じなければなりません。

なお、特定個人情報を不適正に取り扱った場合には、特定個人情報保護委員会から指導・助言や勧告・命令を受ける場合があるほか、正当な理由がないのに、個人の秘密が記録された特定個人情報ファイル(マイナンバーをその内容に含む個人情報ファイル)を提供した場合などには、処罰の対象となります 例えば、「個人番号利用事務等に従事する者が、正当な理由なく、特定個人情報ファイルを提供」すると、「4年以下の懲役、または200万以下の罰金、または併科」という罰則があります。

また、マイナンバーは法的な人格を超えて移動することができない点にも注意が必要です。

個人情報保護法では、親会社と子会社で人事データベースを共有することが可能でしたが、マイナンバー制度では法的な人格を超えると判断され、共同利用することは法律違反になります。既存にそのようなデータベースがある場合は、他社の社員に見られないようアクセス制限をかけるなどの対策が必要になります。

マイナンバーはデータベースに格納されるべきですが、その記載が必要な書類は、給与所得の源泉徴収票、支払調書等の税務関係書類、健康保険・厚生年金保険、雇用保険関係書類など多岐にわたりますので、そうした書類のファイルを格納するサーバやファイルサーバのセキュリティ対策をしなければなりません。

マルウェア等による外部からのサイバー攻撃ばかりでなく、内部関係者のアクセス制御等を含めたセキュリティ対策を今から始めてください。

上記を簡単にまとめましたので、こちらからダウンロードしてください。

[RELATED_POSTS]

この記事に関するサービスのご紹介

![]経産省の評価制度に対応 セキュリティ対策状況可視化サービス(Essential)サービス紹介](https://no-cache.hubspot.com/cta/default/4570661/c7d7a676-eff0-4559-8b69-bef93b96c1bc.png)